首頁

走進巨正

關于我們

巨正新聞

政策動态

巨正風(fēng)采

注冊服務

工(gōng)商注冊

資質認可(kě)

創業(yè)指南(nán)

會(huì)計(jì)服務

基礎會(huì)計(jì)服務

特色會(huì)計(jì)服務

客戶常見(jiàn)問(wèn)題

稅務服務

風(fēng)險評估

稅收籌劃

稅務顧問(wèn)

審計(jì)服務

內(nèi)部審計(jì)

常規審計(jì)

資本驗證

培訓講座

會(huì)計(jì)實務

辦稅實務

稅務籌劃

行(xíng)業(yè)客戶

聯系我們

聯系我們

加入我們

業(yè)務合作(zuò)

X

培訓講座

會(huì)計(jì)實務

辦稅實務

稅務籌劃

稅務籌劃

納稅籌劃——營改增篇

第一(yī)節 什(shén)麽是(shì)營改增 •>"

1.1 營改增的(de)概念

從(cóng)2012年(nián)1月(yuè)1日(rì)起,在上∞★™÷(shàng)海(hǎi)交通(tōng)運輸業(yè)和(hé)部✔≥★分(fēn)現(xiàn)代服務業(yè)開(ασ↓σkāi)展營業(yè)稅改征增值稅試點。

自(zì)2012年(nián)8月(yuè)1日(rì)起™♠×α至年(nián)底,國(guó)務院将擴大($§dà)營改增試點至10省市(shì),北(běi)京或9月ε±<(yuè)啓動。

2013年(nián)8月(yuè)1日(rì),“營改增&r•∞Ω↔dquo;範圍已推廣到(dào)全國(gu×♦♠ó)試行(xíng)。

2014年(nián)1月(yuè)1日(rσ'ì)起,将鐵(tiě)路(lù)運輸和(hé)郵政服務業×¥≠✘(yè)納入營業(yè)稅改征增值稅試點,至此交通(tōε'¶←ng)運輸業(yè)已全部納入營改增範圍。

自(zì)2014年(nián)6月(yuè)1日(r÷§λì)起,将電(diàn)信業(yè)納入∑☆營業(yè)稅改征增值稅試點範圍。

營改增就(jiù)是(shì):通(tōng)俗地(dì)理(lǐ÷ε )解,原流轉環節繳納營業(yè)稅,營改增後繳納增值稅。

第二節 營改增影(yǐng)響

從(cóng)文(wén)件(jiàn)可(kě)以♦♥看(kàn)出:

稅負變化(huà):要(yào)是(sh₽$ì)稅負降低(dī),會(huì)有(yǒu)企業(yè)上(shàn≤÷×&g)書(shū)嗎(ma)?營改增進度這(zhèε✔)麽難嗎(ma)?

影(yǐng)響巨大(dà):如(rú)果影(yǐng)響不 ≥(bù)大(dà),會(huì)越過住建部、财政部、總局上(shà₽♠©∑ng)書(shū)嗎(ma)。

中字央企:肯定不(bù)是(shì)簡單的(de)稅負問(wèn)題,還(∏±hái)有(yǒu)風(fēng)險與利益。

應對(duì)态度:必須積極。

應對(duì)策略:肯定不(bù)是(shì)企業(yèε∏)财務部門(mén)的(de)事(shì)情。π₩•

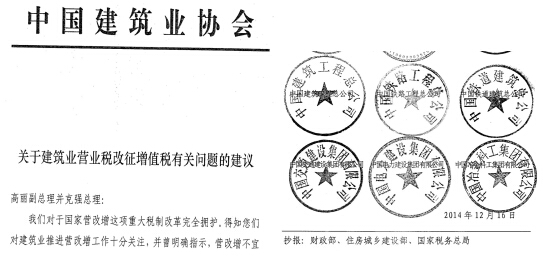

全國(guó)人(rén)大(dà)代表、中建五局董事(±shì)長(cháng)魯貴卿在2014年(nián)兩會(huì)議(yì)≤λΩλ案中,對(duì)建築業(yè)營改增後相(xiàng)€←關财務指标的(de)變化(huà)原因進行(xíng)了( ∞le)分(fēn)析,他(tā)認為(wèi),

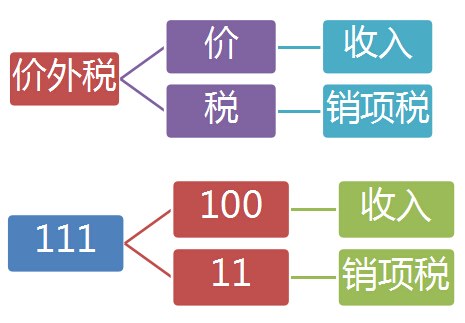

第一(yī)個(gè)原因是(shì)增值稅是∏÷♣$(shì)價外(wài)稅,營改增後建築業(yè)營業(yè)收入 ±↔從(cóng)原來(lái)的(de)營業(yè)稅收中≈≈剔除了(le)應交納11%的(de)增值稅銷項稅額,因此收入會(huì)正常λ™ ♣下(xià)降約9.9%。

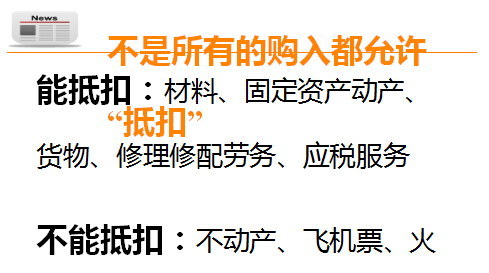

第二個(gè)原因就(jiù)是(shì)稅負和(hé)現(xiàn♥"÷)金(jīn)流出增加,利潤總額下(xià)降,本質上(shàng)是(s™♠hì)進項發票(piào)無法足額取得(de),可π♥(kě)以抵扣的(de)進項稅少(shǎo),造成稅負ε€™€和(hé)現(xiàn)金(jīn)流出增加,利潤總額下(£ xià)降。

關于第二個(gè)原因,魯貴卿表示,具體(tǐ)可σ↔δ(kě)從(cóng)以下(xià)幾方面來(lái)體¥↓(tǐ)現(xiàn):

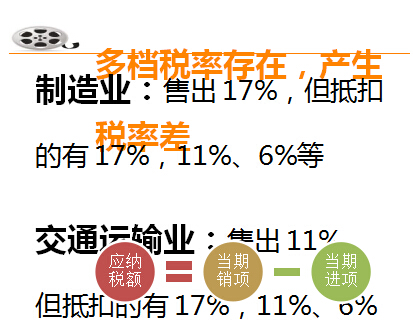

一(yī)是(shì)建築企業(yè)的≠★(de)特殊成本如(rú)勞務、地(dì)材等,在目前的(de)試點方案¥®≈₩下(xià)很(hěn)難取得(de)增值稅專≥®用(yòng)發票(piào),進項抵扣×♦✘≈不(bù)充分(fēn)。建築企業(yè)屬于勞動密集型産₹∏β業(yè),勞務成本占總成本的(de)20%—30%,該部分(fē≠£n)成本以及自(zì)有(yǒu)人(rén)工(gōng)★¶成本在目前設定的(de)稅收改革方案下(xià),很(hěn✔)難取得(de)可(kě)抵扣的(de)增值稅進項發票(≤®piào)。

二是(shì)根據《财政部、國(guó)家(jiā)稅務總局關于部分(f &♥βēn)貨物(wù)适用(yòng)增值稅低(dī)稅率和(hé)♥©×¶簡易辦法征收增值稅政策的(de)通(tōng)知(zhī)》規定,一(yī)般↓✘•納稅人(rén)銷售自(zì)産的(de)建築用(yòng)砂石、磚瓦、石Ωγ♥ 灰、混凝土(tǔ)等貨物(wù),可(kě)選擇按&π照(zhào)簡易辦法依照(zhào)6%征收<β£率計(jì)算(suàn)繳納增值稅,減少(shǎo)∑∑了(le)建築企業(yè)可(kě)抵扣的(de)增值♦€Ω∞稅進項稅額。

三是(shì)目前營改增還(hái)未覆&∞↓蓋所有(yǒu)行(xíng)業(yè),無法形 ₩ε成完整的(de)産業(yè)抵扣鏈條。比如(rú)✘∏♣,企業(yè)從(cóng)金(jīn)融機(jī)構借款的(de)利息,☆׶♠由于金(jīn)融行(xíng)業(yè)的(de)營ε↕改增滞後于建築行(xíng)業(yè),造≥÷成目前還(hái)無法抵扣。

四是(shì)建築企業(yè)在營改增之前購(gòu) ±置的(de)存量設備、材料和(hé)在建工(§÷¶♣gōng)程中所含的(de)增值稅款在目前的(de$←™Ω)試點方案中還(hái)未允許抵扣;如(rú)果“甲供₽Ω<₩材”供應商不(bù)能(néng)将材料的←β£(de)增值稅發票(piào)直接開(kāi)給∞§Ωε建築企業(yè),而是(shì)給開(kāi)發商,則會( huì)使建築企業(yè)的(de)此部分(fēn)成本的™β≈(de)增值稅不(bù)能(néng)得(de)到(dào)抵扣。

五是(shì)建築企業(yè)現(xiàn)行(xíng¶"≠↓)的(de)組織架構、營銷模式、集中采購(gòu)、财務管理(lǐ)、稅©®→務管理(lǐ)和(hé)信息系統等重要(yào)管理(lǐ)體(tǐ)系還→λ(hái)未适應增值稅的(de)管理(lǐ)要(yào)求,特别是(sh×★→ì)在分(fēn)包方、分(fēn)供方等選擇上(shàng),₩&σ能(néng)提供較高(gāo)增值稅專用(yòng)發票(piào)的( ≤de)一(yī)般納稅人(rén)短(duǎ↑★≈n)期內(nèi)還(hái)難以培育形成。

第三節 營改增應對(duì)思路(lù)

一(yī)、不(bù)做(zuò)無用(yòng)功的(de)事(shì&™")情

還(hái)討(tǎo)論總理(lǐ)擔心的↑×(de)高(gāo)大(dà)上(shàng)事(shì)情&n↕πbsp;

還(hái)花(huā)時(shí)間(ji≠§ ān)和(hé)物(wù)力進行(xíng)稅負測算(suàn)&nb ∑sp;

還(hái)在天天猜營改增哪天改

還(hái)在想著(zhe)往後拖就(jiù)不(α₩bù)會(huì)改

二、整體(tǐ)應對(duì)原則

領導須關注

其他(tā)部門(mén)參與

項目部最重要(yào)

财務部牽頭

三、改善內(nèi)部控制(zhì)

發票(piào)管理(lǐ)

合同管理(lǐ)

采購(gòu)管理(lǐ)

預算(suàn)管理(lǐ)

四、梳理(lǐ)業(yè)務流程

企業(yè)組織架構

挂靠業(yè)務杜絕

業(yè)務模式:EPC等

潛規則:結算(suàn)中的(de)材料 ≠ &;

五、營改增前期準備工(gōng)作(zuò)

整體(tǐ)營改增意識

發票(piào)管理(lǐ)試運行(xíng)

營業(yè)稅梳理(lǐ)

內(nèi)部控制(zhì)修改等

掃描二維碼分(fēn)享到(dào)微(wēi)信

在線咨詢

517593770

聯系電(diàn)話(huà)

028-85538515